今日价格47000元/吨报价日期:2026-04-05

近半年

52000

46000

近1年

52000

46000

近3年

65000

44500

近6年

75000

44500

近10年

80000

41000

查看更多

近半年

52000

46000

近1年

52000

46000

近3年

65000

44500

近6年

75000

44500

近10年

80000

41000

查看更多

查看更多

告别传统的暑期淡季,9月的第二周,国内钛金属市场整体步入一个“预期升温、现实验证”的关键过渡期。本周市场整体呈现出“原料持稳、成本支撑、需求初显暖意但传导尚需时日”的复杂格局。下游石化领域重大利好消息频传,为市场注入了强劲的远期信心,但当前的实际采购仍以刚需为主,多数钛材品种价格保持稳定,市场正在静待“银十”旺季需求的实质性兑现。

一、市场综合变化:预期引领,稳中蓄势

本周,海绵钛市场在原料成本稳定和需求逐渐回暖的支撑下,价格有望保持稳定,出货情况可能会有所改善。钛及钛合金铸锭、钛板坯、钛板带(卷)材、钛棒线材、钛管、钛粉等细分市场,也随着整体市场需求的增长而呈现出积极的发展态势。不过,需关注钛矿价格波动对成本的影响以及市场竞争加剧可能带来的价格压力。

二、 各细分市场数据变化分析

1. 海绵钛:供需平衡,价格坚挺

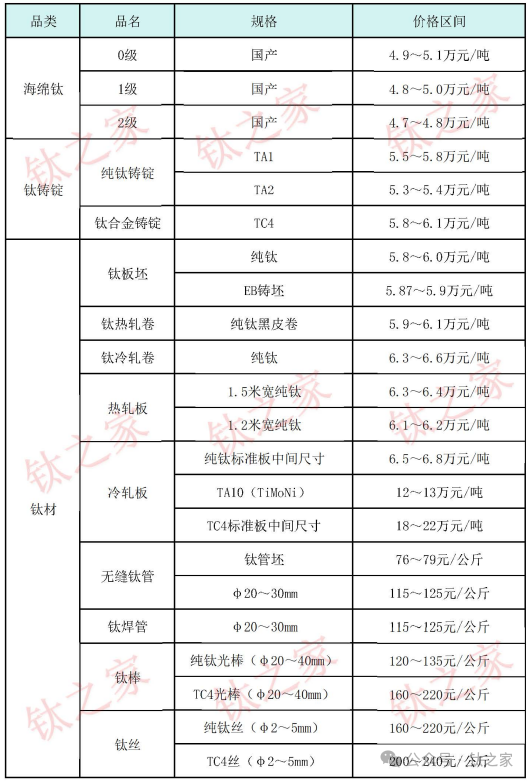

本周海绵钛市场继续扮演“稳定器”的角色。根据钛之家调研,截至9月12日,国内0级海绵钛主流含税报价稳定在4.9~5.1万元/吨,1级海绵钛主流报价维持在4.8~5.0万元/吨。市场呈现“供需两淡”但“挺价意愿强烈”的特点。供应方面,主要生产企业产量充足,工厂库存虽存在压力但尚在可控范围内。需求方面,下游钛锭冶炼厂对海绵钛的采购仍以执行长单为主,新增散单成交量一般。然而,由于原料镁锭和四氯化碳价格持稳,海绵钛生产成本高企,企业亏损压力巨大,因此普遍表现出强烈的挺价心态,不愿降价销售。市场观望气氛浓厚,买卖双方处于僵持博弈阶段。

2. 钛及钛合金铸锭:需求回暖,价格跟稳

钛铸锭市场作为承上启下的中间环节,本周感受到了初步的暖意。随着下游材厂为潜在订单做准备,对铸锭的询价和采购活动较8月有所增加。主流TA1铸锭价格报于5.5~5.8万元/吨,价格与上周持平。合金锭(如TC4)价格同样保持稳定,报于5.8~6.1万元/吨。铸锭企业反馈,订单情况虽未出现爆发式增长,但已摆脱了最低迷的时期,排产计划趋于稳定。成本的刚性支撑使得铸锭价格易涨难跌。

3. 钛板带(卷)材:平稳运行

钛板带市场运行平稳,价格未见明显波动。板带(卷)材市场则直接受益于石化复苏预期。化工容器、波纹管等领域的潜在需求被市场广泛讨论,但当前的实际订单落地和提货速度仍偏慢。本周热轧卷(TA2)(黑皮)价格稳于5.9~6.1万元/吨,冷轧卷(TA2)价格稳于6.3~6.6万元/吨。厂商多持乐观态度,但库存管理依然谨慎,以应对后续可能的需求变化。

4. 钛棒线材:分化运行,棒材稳中偏强

钛棒材市场表现相对稳健,尤其是用于石化领域紧固件、轴类的大直径棒材,关注度提升。TA2锻轧圆棒(φ80~120mm)价格维持在8.5~9.0万元/吨。相比之下,钛线材(主要用于焊丝)市场则相对平淡,价格波动有限,整体跟随原料成本运行。

5. 钛管:需求亮点,期待兑现

钛焊管和无缝管是石化项目中最直接受益的品种之一。本周市场对钛管的关注度显著提升,多家管材企业表示接到了来自设计院和终端用户的新一轮询价,内容涉及换热器、管道系统等。然而,从询价到订单签订仍需时间。目前,钛焊管(TA2)价格报11.5~12.5万元/吨,无缝管(TA2)价格报11.5~12.5万元/吨,价格持稳。市场普遍预期,钛管将成为下阶段需求释放时最先反弹的品种之一。

6. 钛粉:稳定窄幅运行

3D打印及粉末冶金领域的需求增长具有长期性,但短期波动不大。本周球形钛粉(PLASMA)价格继续在22.0~24.0万元/吨的区间内窄幅震荡,市场成交以少量高频为主,整体格局稳定。

三、本周钛金属重大新闻汇总

绿色石化大会将于十月召开,钛材迎新增长极:确认将于10月在广东茂名召开的“绿色石化与新材料产业融合大会”成为本周最大利好。大会将汇聚茂名石化、东华能源、中广核等巨头及多家顶级设计院所,旨在推动产业融合,为钛材在耐腐蚀设备、高端装置中的应用打开全新市场空间。

粤西石化产业集群加速形成:以茂名为核心的粤西地区正成为中国石化产业的新高地。除国内巨头加大投资布局外,国际化工巨头德国巴斯夫、石油霸主沙特阿美的重大项目相继落户,一个世界级的石化产业集群正在形成,其对高端钛材的长期、巨额需求奠定了市场未来几年的增长基础。

上游钛矿报价小幅探涨:本周国内部分钛矿供应商报价出现小幅上调,幅度约在20-50元/吨。虽然实际成交跟进缓慢,但此举表明了原料端对后市的看好态度,也进一步巩固了钛产业链的成本支撑。

四、下周市场变化预测

展望下周(9月15日-19日)市场:

价格走势:预计各品种钛材价格将继续以稳为主。在成本支撑和强烈预期下,价格难以回落。若下游询盘持续转化为实际订单,不排除部分紧俏品种(如特定规格的钛管、钛板)出现试探性上涨的可能。

需求端:市场将密切关注茂名大会的后续影响以及石化项目的招标进展。下周是9月下旬的关键时期,若能有更多前期询盘落实为采购合同,市场情绪将得到极大提振,成交活跃度有望上一个台阶。

市场心态:观望情绪仍将主导市场,但信心会继续增强。贸易商和生产商的备货意愿可能会随着利好消息的发酵而逐步增强。

五、 综合总结

9月第二周,钛金属市场正处于“山雨欲来风满楼”的前夜。市场的稳定并非一潭死水,而是在成本线与需求预期之间构建了一个坚实的平台。成本支撑(海绵钛、钛矿坚挺)是市场的“压舱石”,需求预期(粤西石化集群的宏伟蓝图)是市场的“催化剂”。

当前的平静,是下游用户在消化信息、筹备项目,也是上游生产商在稳固价格、等待时机。所有的迹象都表明,钛材,特别是用于耐腐蚀环境的板、管、棒材,其需求的爆发点正在临近。市场的关键在于“预期”向“现实”转化的速度和强度。一旦茂名等地的巨型项目进入集中采购阶段,当前稳如磐石的钛市,很可能迎来一波量价齐升的行情。对于市场参与者而言,当前阶段更应关注订单的实质落地情况和库存结构的优化,为即将到来的“银十”旺季做好万全准备。

敬请关注【钛之家】了解最新行业动态。

本周国内钛材市场价格如下:

注:以上价格由【钛之家】收集整理,并不代表企业间的最终成交价格,仅用于行业参考。如为此发生争议,【钛之家】不承担相关责任。

免责声明:钛谷交易网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归钛谷交易网所有,转载需取得钛谷交易网书面授权,且钛谷交易网保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表钛谷交易网赞同其观点及对其真实性、完整性负责。

陕公网安备61030502000321

陕公网安备61030502000321