今日价格52000元/吨报价日期:2025-06-18

近半年

52000

44500

近1年

52000

44500

近3年

75000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

近半年

52000

44500

近1年

52000

44500

近3年

75000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

查看更多

钛作为地壳中含量第九位的元素(0.63%),其工业开发历史虽不足百年,在近代已形成完整的产业体系。钛矿矿床多为多金属共生矿,且以金属氧化物的形式存在。有工业利用价值的钛资源主要是钛铁矿、金红石、锐钛矿、板钛矿、白钛矿、钙钛矿,其中钛铁矿和金红石的矿产资源最为丰富。

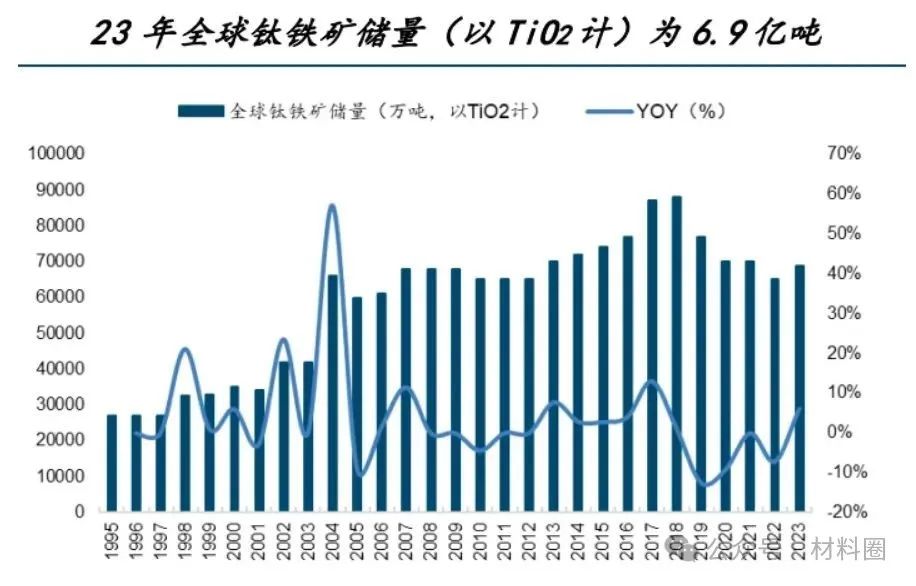

据美国地质调查局统计,全球钛矿储量8.17亿吨(TiO2当量),其中钛铁矿资源储量为7.7亿吨,约占94.2%;金红石资源储量0.47亿吨,约占5.8%。除南极洲外,其余六大洲均有丰富的钛矿资源,分布在三十多个国家。澳大利亚钛资源储量居世界第一位,其次为中国、印度、南非、肯尼亚、巴西、马达加斯加、挪威、加拿大、莫桑比克、乌克兰、美国、越南和塞拉利昂,上述14个国家钛储量约占世界总储量的97%。

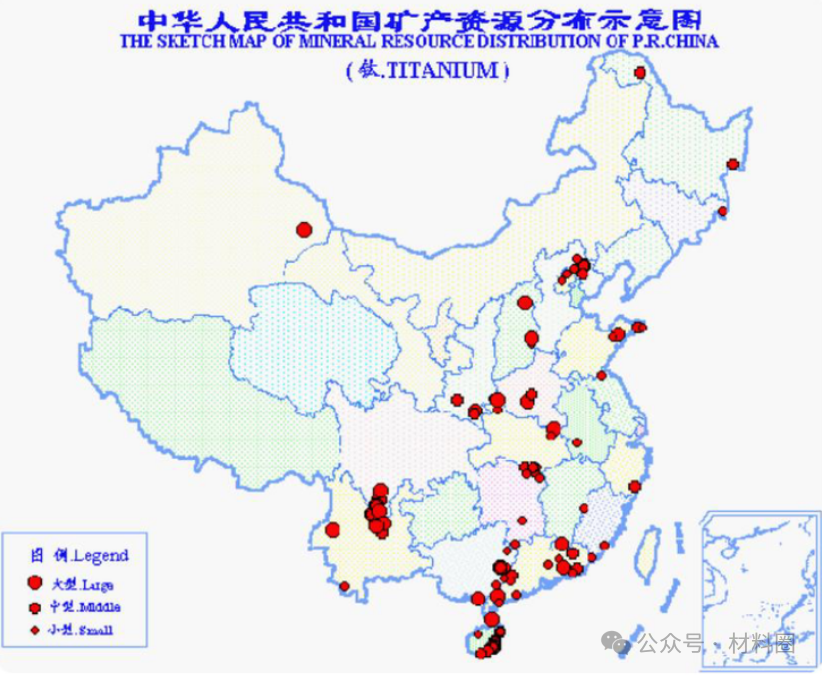

中国钛矿资源总量丰富。根据原国土资源部《中国矿产资源报告2018》,2017年钛矿查明资源储量为8.19亿吨(TiO2含量)。然而,优质钛矿资源金红石查明资源储量很少,仅占查明资源储量的2%。在查明的钛资源储量中,钛铁矿约占98%。全国共探明钛矿床142个,主要分布于四川、河北、海南、湖北、广东、广西、山西、山东、陕西、河南等省(区)。其中,四川和河北的钛矿查明资源储量占全国总量的92%。

值得一提的是,虽然我国钛矿储量、产量均位居世界第一,但其整体品位偏低,优质钛矿占比小。2023年进口钛矿500万吨(依存度33%),金红石进口依存度达85%。近年来我国钛矿进口规模远大于出口规模,维持贸易逆差状态。同时我国钛矿进口量呈现整体上升态势,2024年突破500万吨大关,同比增长18.87%;进口额则持续上升,由2019年的32.49亿元增长至106.20亿元,年均复合增长率达到26.73%;其出口量和出口额也均呈现整体上升态势,并在2024年出现爆发式增长,分别达到8.76万吨和6.04亿元,同比分别增长258.77%和173.14%。

随着钛在航空航天、医疗器械以及3D打印等高端应用领域需求升级,钛产品的应用场景也在持续拓展。依托全球最大的钒钛磁铁矿资源(攀西地区储量占全国90%),中国钛产业正加速从"钛资源大国"向"钛技术强国"转型。在航空航天(C919大飞机年需钛材超千吨)、海洋工程(深海装备用钛年增25%)等高端需求驱动下,预计2030年高端钛材占比将提升至30%,海绵钛产能突破25万吨/年。虽然面临优质金红石进口依赖、环保成本上升等挑战,但通过氯化法工艺升级、深海采矿技术突破和再生钛循环利用(目标回收率30%),中国有望构建全球最具竞争力的钛全产业链,未来五年龙头企业将迎来重要发展机遇。

免责声明:钛谷交易网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归钛谷交易网所有,转载需取得钛谷交易网书面授权,且钛谷交易网保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表钛谷交易网赞同其观点及对其真实性、完整性负责。

陕公网安备61030502000321

陕公网安备61030502000321