今日价格49000元/吨报价日期:2025-10-13

近半年

52000

44500

近1年

52000

44500

近3年

73000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

近半年

52000

44500

近1年

52000

44500

近3年

73000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

查看更多

钛元素符号Ti,原子序数22,属于难熔稀有轻金属。它是银白色的金属,具有密度低、熔点高、比强度高、耐腐蚀性强、高低温性能好、无磁性、无毒、生物相容性好等特点,其中高比强度性能尤为突出,高强钛合金强度与高强钢相当,但密度几乎小一半。此外,钛及合金还具有形状记忆、超导和储氢等特点。目前钛及合金广泛应用于化工、海洋工程、航空航天、军事、冶金、医疗、体育休闲等领域。因此,钛是一种战略金属,是现代高新技术领域不可或缺的关键材料,又被称为“太空金属”、“海洋金属”。

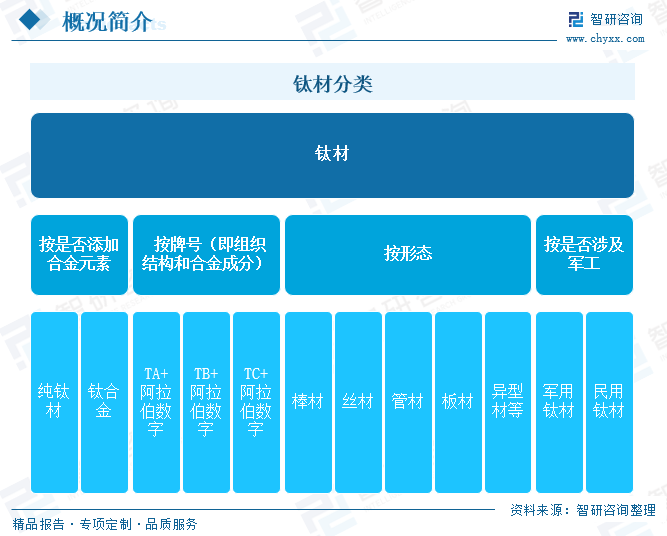

钛材,即钛加工材,是钛优异性能具体应用的载体,是海绵钛(或海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材。根据不同标准,钛材有多种分类方法,其中按形态和是否涉足军工方法较为普遍。按形态分,钛材包括棒材、丝材、管材、板材、异型材等;而根据是否涉及军工,钛材可分为军用钛材和民用钛材。

钛材产业链上游为钛矿勘探开采及钛冶炼环节,即以金红石和钛铁矿为主要原料,经选矿、富集后得到天然金红石精矿和钛铁精矿,再通过镁还原法等提取工艺获得海绵钛,海绵钛经熔铸等工序得到钛锭或添加中间合金熔炼为钛合金铸锭。产业链中游为钛材生产制造环节,即采用锻造、轧制、挤压、拉拔等工艺的变形处理、热处理和机械加工等生产出不同规格(形状)的钛材产品。产业链下游为钛材应用领域,主要包括石油化工、航空航天、房地产、汽车、消费电子、医疗等行业。

上游市场

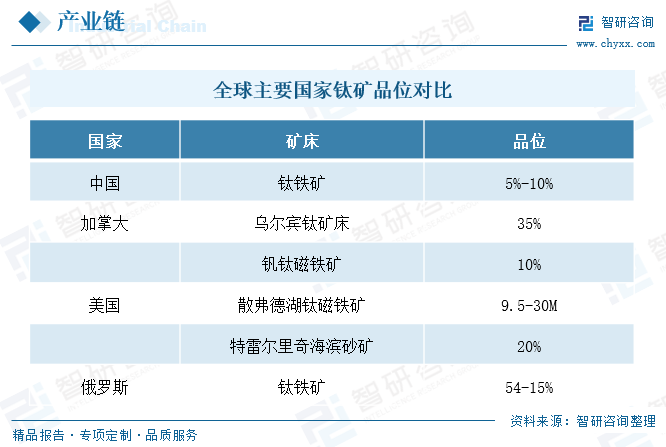

根据美国地质调查局(USGS)2023年发布的《全球矿产资源评估报告》,截至2022年底,全球已探明钛矿储量约为7.49亿吨(以TiO2计),其中,中国钛矿储量为2.3亿吨,占比30.7%;澳大利亚钛矿储量为1.5亿吨,占比20.2%;印度钛矿储量为0.85亿吨,占比11.3%;南非钛矿储量为0.63亿吨,占比8.4%;巴西钛矿储量为0.43亿吨,占比5.7%。中国是全球钛矿储量最为丰富的国家,占比超过三分之一;澳大利亚、印度、南非和巴西分列其后,五国合计占全球储量的76.4%。从矿产品味来看,中国钛矿平均品位在5%至10%之间,相对于国外偏低。

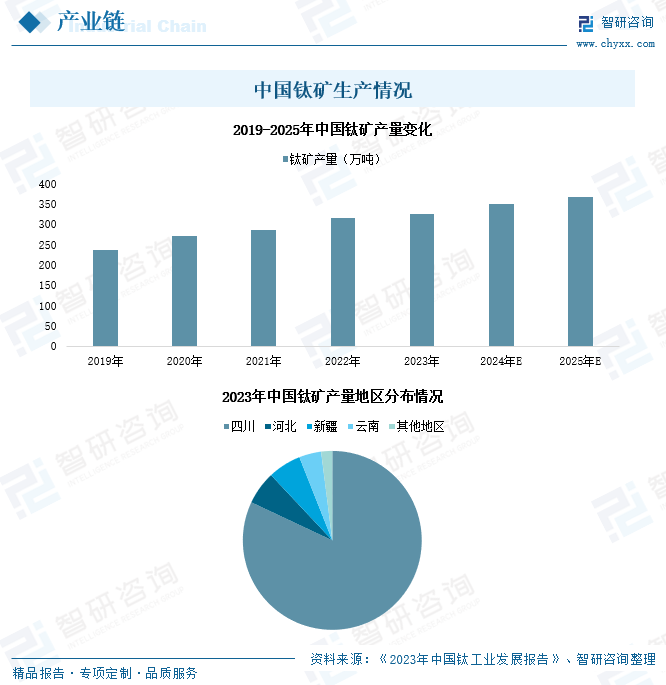

随着全球科技进步与产业变革深化演进,钛及钛合金需求持续增长,市场前景广阔。在此情况下,近年来我国钛矿生产不断增长。数据显示,2023年,我国钛矿产量达324.7万吨,占全球总产量的比例为37%。从产地分布情况看,国内钛矿产量主要集中于四川、河北、新疆和云南,2023年这四个省份钛矿生产量占全国钛矿总产量比例分别为82%、6%、6%和4%。

相关报告:智研咨询发布的《中国钛材行业市场竞争现状及投资前景研判报告》

产业现状

1、国内生产情况

钛以其高强度、低密度、耐腐蚀等性能,在航空航天、海洋工程、新能源、生物医疗等众多领域发挥着不可替代的作用。钛合金强度大、重量轻、耐热性强,被用于制造飞机的大梁、隔框等结构框架件,以及发动机罩、排气装置等部件,不仅可以延长飞机使用寿命,还能减轻自身重量,提高飞行性能,降低能耗。在航天工业中,钛合金被广泛用于制造各种压力容器、燃料贮箱、紧固件、仪器绑带、构架和火箭壳体等。在生活用品领域,钛常被用于制造厨具、杯壶、小家电、球拍等,在户外活动中的使用场景也逐步增加。

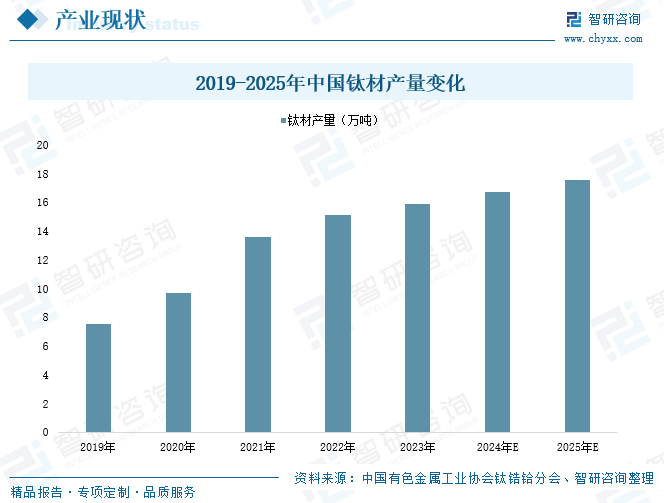

得益于生产设备和技术能力的突破,以及下游航空航天、海洋工程、石油化工等领域需求的带动,近年来我国钛材产量快速增长。数据显示,2023年我国共生产钛加工材15.91万吨,同比增长5.3%;其中,半成品材产量为3.15万吨,成品材产量为12.75万吨。

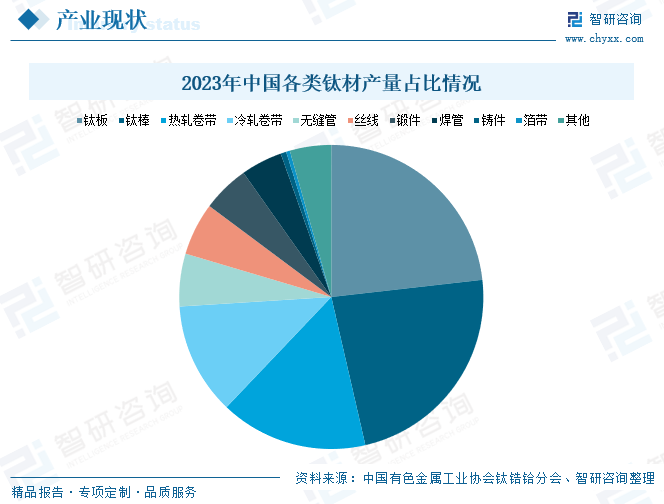

钛材产品按其形态可以分为多种类型,如棒材、板材、丝材、管材、锻件、铸件等。从各类钛材产品产量占比来看, 2023年国内钛板、钛棒、热轧卷带、冷轧卷带的产量分别为3.7万吨、3.7万吨、2.5万吨、1.9万吨,占全国钛材产量比例分别为23.2%、23.2%、15.7%、11.9%。

2、进出口情况

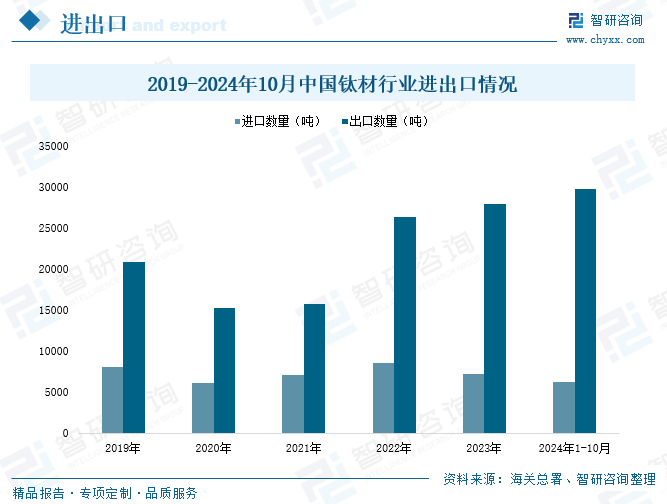

我国钛材加工工艺不断提升,在国际中的认可度有所提升,出口数量远大于进口数量,在中低端产品方面已能实现自给自足。据中国海关总署统计数据,2024年1-10月,我国钛材进口数量为6322.72吨,同比下降7.73%;国内钛材出口数量为29785.57吨,同比增长26.15%。

从细分产品类别来看,2024年1-10月,我国钛材行业进口量排名前三的产品分别为钛条、杆、型材及异型材,累计进口量为3001.78吨,占比进口总量的47.48%;其次为厚度>0.8mm的钛板、片、带,累计进口量为952.69吨,占比进口总量的15.07%;和厚度≤0.8mm的钛板、片、带、箔进口量为922.47吨,占比进口总量的14.59%。

2024年1-10月,国内钛材行业出口量排名前三的产品分别为钛条、杆、型材及异型材,累计出口量为8681.30吨,占比全国钛材出口总量的29.15%;其次为厚度>0.8mm的钛板、片、带,累计出口量为8109.60吨,占比出口总量的27.23%;和其他锻轧钛及钛制品,累计出口量为3462.21吨,占比出口总量的11.62%。

企业格局

近年来,我国钛材行业在技术研发和创新能力方面取得了显著进展,特别是在高端钛合金领域,相关生产技术不断取得突破,生产工艺日益优化,产品质量和性能得到了大幅提升,因此国内宝钛股份、西部超导、西部材料、金天钛业、龙佰集团、中核钛白、鲁北化工、安宁股份等企业在全球钛材产业市场中的竞争力愈来愈强。

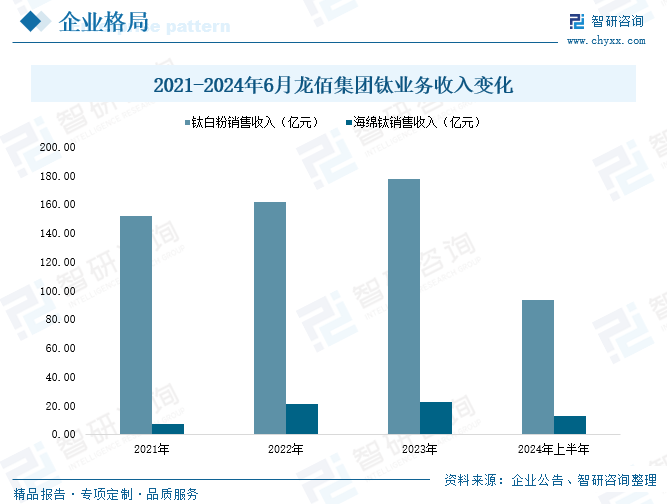

龙佰集团股份有限公司成立于1998年8月20日,2011年7月15日在深圳证券交易所上市,股票简称“龙佰集团”。龙佰集团是一家致力于钛、锆、锂等新材料研发制造及产业深度整合的大型多元化企业集团,深耕化工行业 30 余年,已是我国钛产业龙头企业。在钛产业领域,龙佰集团主营产品为钛白粉和海绵钛。数据显示,2024年上半年,龙佰集团钛白粉销售收入为93.85亿元,同比增长6.78%;海绵钛销售收入为13.19亿元,同比增长21.47%。

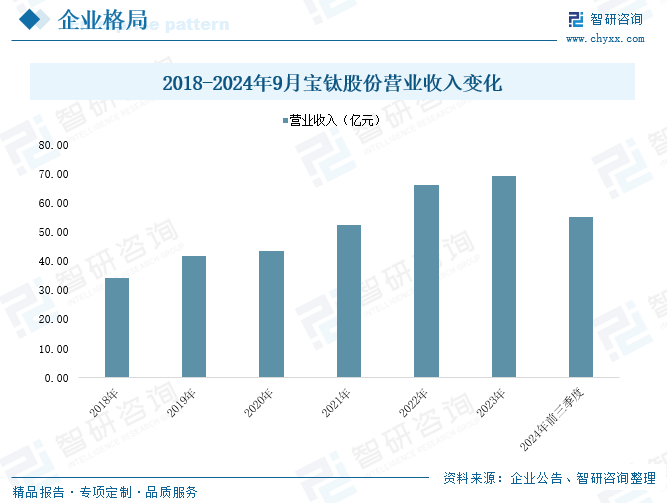

宝鸡钛业股份有限公司成立于1999年7月21日,由宝钛集团有限公司(原宝鸡有色金属加工厂)作为主发起人,并作为中国钛工业第一股于2002年4月12日在上海证券交易所上市,股票简称“宝钛股份”。宝钛股份专业从事钛及钛合金生产、科研,已建立起“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、精密铸造、原料处理”十大生产系统,形成40000吨钛铸锭和30000吨钛加工材生产能力,产品广泛应用于航空、航天、舰船等高精尖领域和氯碱化工、电力、冶金、医药及海洋工程等国民经济重要领域。数据显示,2024年前三季度,宝钛股份营业总收入为55.09亿元,同比下降1.83%。

发展前景

1、政策支持力度加大

随着国防和军队现代化建设、绿色发展、工业4.0等国家战略的深入推进,钛材在航空航天、海洋工程、石油化工等领域的高端应用场景及潜在市场空间将进一步拓展。例如,“大飞机计划”、“空间站计划”、“舰船建造计划”等国家级项目对中高端钛材的需求将持续增长。

2、技术创新能力提升

近年来,中国钛材行业在技术研发和创新能力方面取得了显著进展。高端钛合金的生产技术不断突破,生产工艺不断优化,产品质量和性能得到了大幅提升。同时,绿色环保技术也开始在钛材生产中得到应用,推动了行业的可持续发展。

3、中高端市场需求旺盛

过去我国钛材行业需求以中低端化工、冶金为主,存在结构性产能过剩问题。近年来,随着我国宏观经济结构调整和产业升级换代的加速推进,中高端钛材需求呈逐年快速增长趋势。航空航天、舰船、高端化工等中高端领域对钛材的需求持续增长,为钛材产业提供了广阔的发展空间。

免责声明:钛谷交易网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归钛谷交易网所有,转载需取得钛谷交易网书面授权,且钛谷交易网保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表钛谷交易网赞同其观点及对其真实性、完整性负责。

陕公网安备61030502000321

陕公网安备61030502000321