今日价格49000元/吨报价日期:2025-10-14

近半年

52000

44500

近1年

52000

44500

近3年

73000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

近半年

52000

44500

近1年

52000

44500

近3年

73000

44500

近6年

80000

44500

近10年

80000

41000

查看更多

查看更多

2025年赛程过半。回望刚刚过去的上半年,电池新能源产业链洗牌持续向深水区推进,政策调整的风向、技术创新的突破、应用场景的拓展、资本流向的变动……每一股力量,都在影响着产业发展的轨迹。

2025年上半年,根据上市公司公告及公开报道,从电池网不完全统计电池新能源产业链投资扩产项目相关情况来看,统计在内的122个项目中,有95个公布投资金额,投资总额达2333.04亿元(近百亿项目按100亿元计算)。

虽然上半年,我国电池新能源产业整体投资扩产的项目数量与金额持续呈现显著回落,但梳理来看,脚步收紧却并不意味着发展停滞,而更像是一次集体性的“战略深呼吸”,一场“静水流深”的产业变革正在上演。

投资扩产理性回调 量价双降中深度洗牌

这里先列出两组电池网此前统计的数据:2023年上半年,我国电池新能源产业链投资扩产项目数量为223个,其中,182个项目公布了投资金额,投资总额逾9377亿元。 2024年上半年,我国电池新能源产业链投资扩产项目数量为163个,其中,132个公布投资金额,投资总额达3928亿元。

从2023年上半年至2025年上半年数据对比过来,近年来,我国电池新能源产业投资扩产呈现出“量价双降、收缩加速”的鲜明特点。 其中,新官宣投资扩产项目数量从223个降至122个;公布投资金额的项目总额从9377亿元缩水至2333.04亿元,且收缩节奏逐年加快,2024年较2023年投资总额腰斩。

我国电池新能源产业已从前几年疯狂跑马圈地中回归理性,产能扩张持续大幅收缩。

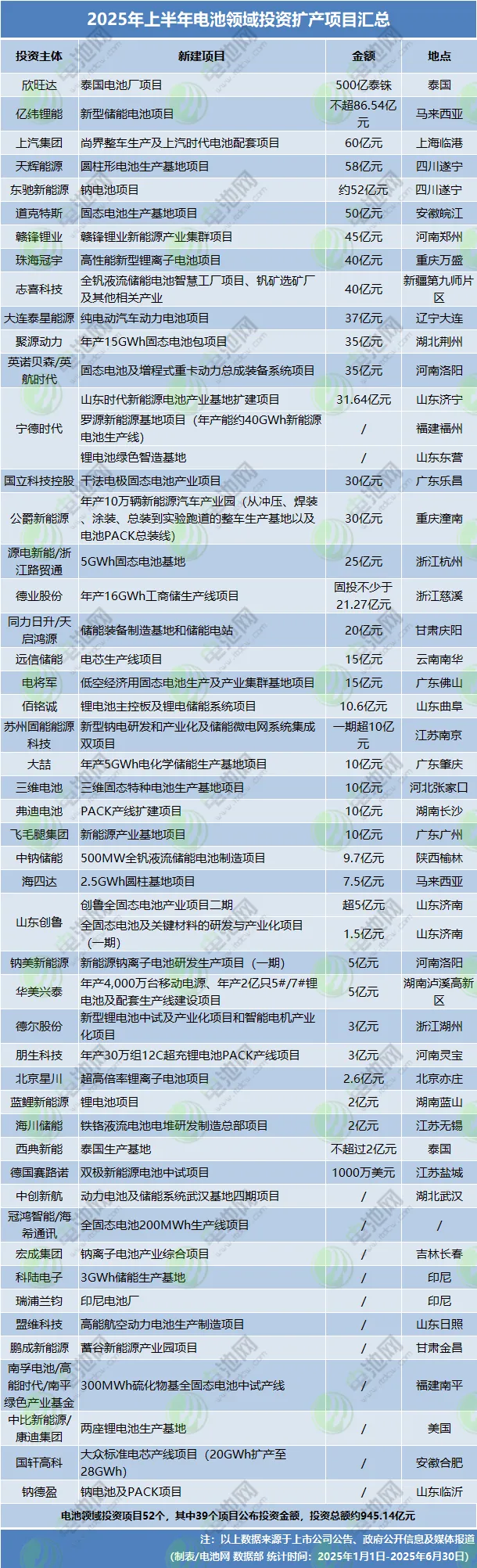

分领域来看,在电池领域,2025年上半年,电池网统计在内的52个新项目中,39个项目公布了投资金额,投资总额约945.14亿元。其中,超百亿元项目仅有1个;超50亿元项目有5个;超10亿元项目有20个,投资额最高的为欣旺达泰国电池厂项目,总投资额500亿泰铢,折人民币约109.06亿元。

相较2024年同期来看,电池网统计在内的98个电池领域的新投资项目中,76个公布投资金额,投资总额约1917.15亿元。无论是从投资项目数量,还是投资总额来看,2025年上半年降幅均近乎腰斩。

在正极材料及上游原材料领域,2025年上半年,电池网统计在内的21个新投资项目中,18个项目公布了投资金额,投资总额约574.68亿元。而在2024年上半年,同样是18个公布投资金额的项目,投资总额却高达1329.88亿元。

在负极材料领域,2025年上半年,电池网统计在内的12个新投资项目中,其中8个项目公布投资金额,投资总额约306.22亿元。而在2024年上半年,10个公布投资金额的项目,投资总额才约189.56亿元。

在电解液领域,2025年上半年,电池网统计在内的8个新投资项目,其中6个项目公布投资金额,投资总额约69.42亿元。而在2024年上半年,8个新投资项目投资总额达214.13亿元。

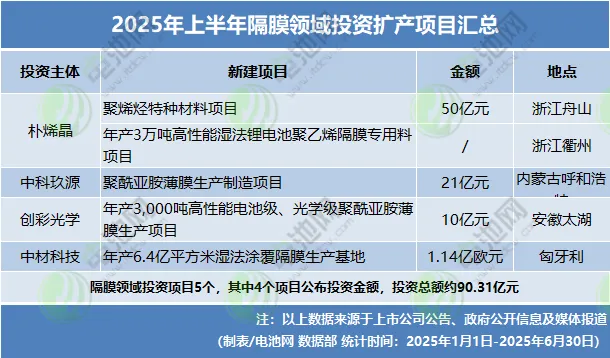

在隔膜领域,2025年上半年,电池网统计在内的5个新投资项目,其中有4个公布投资金额,投资总额约90.31亿元。而在2024年上半年,电池网统计在内的2个新投资项目投资总额约36.68亿元。

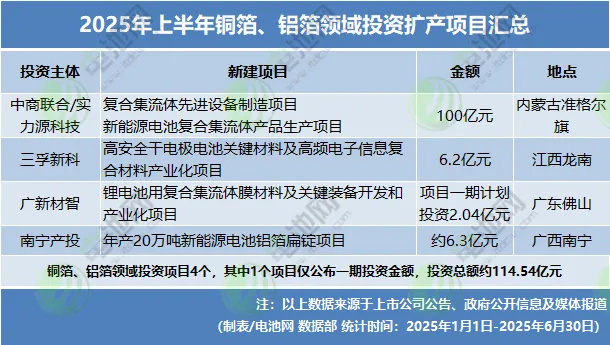

在铜箔、铝箔、铝塑膜领域,2025年上半年,电池网统计在内的4个新投资项目,在其中1个项目仅公布一期投资金额的情况下,投资总额约114.54亿元。而在2024年上半年,电池网统计在内的3个新投资项目投资总额约62.94亿元。

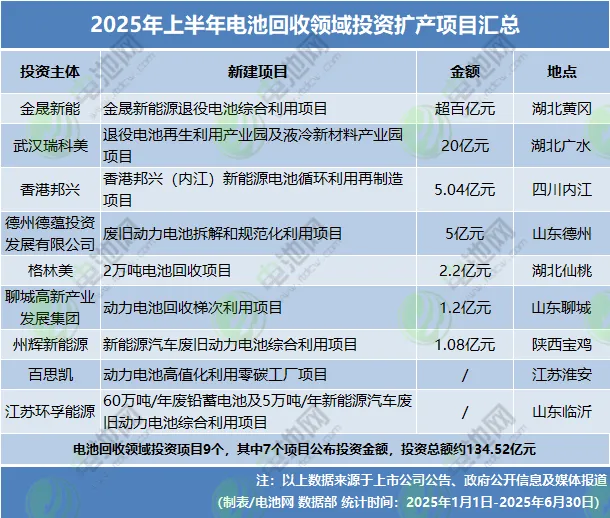

在电池回收领域,2025年上半年,电池网统计在内的新投资项目有9个,其中7个公布投资金额,投资总额约134.52亿元。而在2024年上半年,电池网统计在内的6个新投资项目5个公布投资金额,投资总额约114.7亿元。

在电池结构件等其他领域,2025年上半年,电池网统计在内的11个新投资项目,其中有9个公布投资金额,投资总额约98.21亿元。在2024年上半年,电池网统计在内的12个新投资项目中有10个公布投资金额,投资总额约62.96亿元。

通过上述数据对比可以看到,电池新能源产业链在2025年上半年的投资扩产中同时呈现“整体收缩与局部分化并存”的特点。

从全局看,产业链总投资规模的下滑并非单一环节的偶然波动,而是覆盖了核心赛道,其中,电池、正极材料及上游原材料、电解液等领域降幅均达到了腰斩以上;与此同时,产业链部分细分领域展现出逆势增长态势,例如负极材料投资从189.56亿元增至306.22亿元;铜箔、铝箔等辅材领域投资从62.94亿元升至114.54亿元;电池回收领域投资也从114.7亿元微增至134.52亿元。

其实,上述数据也透露出,大范围投资降温下,我国电池新能源产业正从“全面扩产”向“精准布局”转型。

产能技术精准布局 固态和钠电竞相盛放

当新能源汽车对续航、快充的要求持续攀升,储能场景对成本以及安全标准不断提高,企业的研发投入与产能规划不再盲目跟风,而是紧扣终端需求的痛点与产业升级的卡点。

所谓的“精准布局”,也就更倾向于说是一种市场需求引导下的“产能精准化”和“技术定制化”。

日前,江苏正力新能电池技术股份有限公司执行董事、副总裁于哲勋在谈到动力电池企业产能扩张的逻辑发生变化时就曾表示:“过去基本上都是先去拿补贴,拿到资金,先去建产线,建完了之后,我们再去找客户和订单。但是发展到目前这个行业新阶段之后,也是导向了市场需求的方向。我们都是先去拿客户的定点,然后再建产线。”

再比如磷酸铁锂的投资布局,两年前还是千军万马抢赛道的狂热景象,如今这一领域已彻底转向技术卡位定输赢的理性竞争。在龙佰集团、惠云钛业、金浦钛业、中核钛白、川金诺相继叫停相关项目时,富临精工、龙蟠科技、万润新能等头部企业却接单接到手软,究其核心,是企业筑起的技术代差门槛。

“市场需要什么,企业就干什么。”当每一笔扩产资金都锚定具体的客户订单,每一次扩产都锚定具体的技术需求,产业便以“需求-技术-产能”的正向循环,替代过去“补贴-产能-市场”的逆向博弈。

不止扩产,项目终止亦是体现了这一点。以欣旺达为例,其在4月终止珠海30GWh动力电池生产基地项目公告中也明确表示,由于市场环境、客户情况变化,项目至今仍未取得实质性进展。公司为有效控制对外投资风险,合理调配资金聚焦主业,切实维护保障公司及投资者的利益,经审慎研究,决定终止。

这种以需求为导向的技术创新与精准布局,在固态电池和钠电池这两大新一代技术路线上,则体现为产能加速从“实验室验证”向“规模化构建”跨越。

在高能量密度、本质安全、长续航、快速充电、宽温域等市场需求引领下,固态电池和钠电池作为下一代电池技术的优秀选手深受企业追捧,成为产业链布局的必争之地。在产业链各环节创新技术竞相突破和协同共进下,他们的性能指标已站在商业化门槛之下。与此同时,低空经济、人形机器人等市场的高热,也进一步打开了新型电池技术的应用市场,发展潜力巨大。

从上半年官宣的新项目来看,固态电池和钠电池统计在内的共有24个,19个公布投资金额,投资总额约389.7亿元。

分开来看,统计在内的13个固态电池领域项目中,11个公布投资金额,投资总额约215.7亿元。其中,9个项目为电池项目,3个项目为电解质相关项目,1个项目与复合铜箔相关。

统计在内的11个钠电池领域项目中,8个公布投资金额,投资总额约174亿元。其中,5个项目为电池相关项目,3个为正极材料相关项目,2个为负极材料相关项目,另1个项目主要与钠离子电解质相关。

投资扩产背后,电池网发现,固态电池及钠电池等新一代技术的产能构建似乎不再追求大而全,而是紧扣各自的核心应用场景——固态电池瞄准“续航1000公里+”的高端车、航空航天、储能,以及人形机器人等领域,钠电池则聚焦“度电成本0.5元以下”的电网储能,以及电动自行车等细分赛道,这种“需求-技术-产能”的精准匹配,将推动产业从“技术突破”走向“产业落地”。

经济加速构建 产业链协同出海趋势深化

分析上半年电池新能源产业链投资扩产项目还可看出,以电池回收和综合利用为核心的循环经济正加速构建。其中,在上半年为数不多投资超百亿元的扩产项目中,电池回收领域就占据其中一项,该项目建成后,将形成年处理40万吨退役电池的产能,实现锂、磷、铁等新能源战略资源的高效回收再利用。

同样,从市场需求引导来看,电池回收赛道正迎来供需两旺的爆发前夜。随着首批电池逐步到达八年质保期,加上各项新能源车换新补贴政策落地,我国即将迎来一轮动力电池的集中退役高峰期。业内预测,到2030年,动力电池回收市场规模或将突破千亿元。

在巨大的发展潜力下,企业资本持续涌入。企查查6月底的一组数据显示,截至目前,国内电池回收相关现存企业达18.27万家。从注册量来看,近十年相关企业注册量整体呈上升趋势,2022年-2024年,每年注册量均超4万家。

而作为产业链闭环的战略价值,电池回收正在重塑能源体系的底层逻辑。正如宁德时代副总经理、董事会秘书蒋理6月在伦敦气候行动周期间所判断的:“未来20年内,全球将有50%的新电池生产告别矿产开采,以电池产业链为切口,带动能源体系向高效、低碳、可持续方向系统转型。”

与此同时,政策层面持续实施动力电池综合利用行业规范管理,培育动力电池梯次利用及再生利用骨干企业,对已公告规范条件企业实行“有进有出、能进能出”的动态调整机制,支持头部企业做大做强,种种举措既为行业划定了合规红线,也为技术领先、布局完善的企业打开了成长空间,更加促进了循环经济的加速构建。

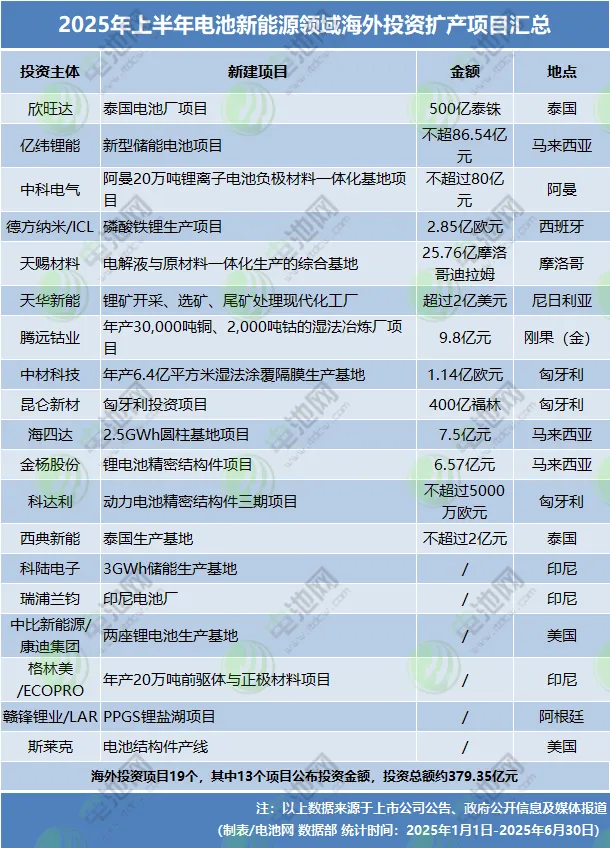

此外,电池网梳理新扩产项目发现,持续出海依旧是电池新能源产业链上半年投资布局的重要趋势之一。统计在内的19个海外新项目中,有13个项目公布投资金额,投资总额约379.35亿元。

从落地区域看,东南亚凭借区位红利和政策窗口成为最热门的投资目的地。泰国、马来西亚、印度尼西亚等国承接了超四成的海外项目,其中既有欣旺达在泰国布局的百亿级电池项目,也有亿纬锂能在马来西亚86.54亿元落地的新型储能电池项目,更有金杨股份在马来西亚的电池结构件配套产线,格林美在印尼投建的前驱体-正极材料一体化项目。

中企为何扎堆南下,或许国际能源署近期发布的一份报告能给出答案。数据显示,未来10年东南亚将成为全球能源需求增长的重要引擎之一,到2035年东南亚将占全球能源需求增长的25%。另一方面,东南亚当地较低的劳动力成本与关税优惠,也能有效规避部分国家的贸易壁垒,为中企产品进入欧美及本地市场搭建“桥头堡”。

除东南亚外,欧洲、非洲,以及美洲市场也是我国电池新能源产业链企业出海的目标地区之一。其中,宁德时代、亿纬锂能、欣旺达等先头部队吸引下,中材科技、昆仑新材、科达利均在匈牙利落地新项目;在欧洲关税阻拦下,中企正通过在欧洲当地建设工厂,实现深度出海,以减少贸易壁垒对中国品牌的影响;摩洛哥此前已有比亚迪、国轩高科电池产能落地,今年上半年,又有电解液巨头天赐材料奔赴……

不难看出,上半年的海外投资已升级为全产业链协同出海,在全球新能源需求爆发和复杂的海外市场环境下,中国电池新能源产业链正以更立体的方式织就海外大网,深度参与全球竞争。

结语

总体来看,2025年上半场的电池新能源产业,表面是投资降温的洗牌期,实则是技术革命与全球化布局的关键转折点。短期看,固态和钠电产业化将重塑技术路线格局,回收闭环提升资源话语权;长期看,东南亚制造基地承接产能转移,欧洲本地化供应链突破贸易壁垒,中国企业正从“产能输出者”转型为“全球资源整合者”。

当下,喧嚣的扩产声渐弱,市场已不再为低质产能买单,参与者唯有通过技术卡位、布阵全球棋局,才能构建强大竞争壁垒,在产业洗牌中占据主动。

免责声明:钛谷交易网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归钛谷交易网所有,转载需取得钛谷交易网书面授权,且钛谷交易网保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表钛谷交易网赞同其观点及对其真实性、完整性负责。

陕公网安备61030502000321

陕公网安备61030502000321